近期,隨著冬季取暖季的逐漸落幕,液化天然氣(LNG)航運(yùn)市場步入了傳統(tǒng)淡季,但今年的淡季景象卻比往年更為冷清。據(jù)行業(yè)數(shù)據(jù)顯示,LNG航運(yùn)市場的期租租金和即期運(yùn)費(fèi)近期持續(xù)下降,特別是本周,16萬立方米LNG船的一年期租租金已跌至歷史新低,與去年同期相比,降幅接近九成。

中信期貨研究所的一位專家指出,預(yù)計(jì)在未來幾個(gè)月內(nèi),即至6月份之前,市場期租租金價(jià)格將繼續(xù)在低位徘徊。特別是17.4萬立方米的LNG船,其日租金預(yù)計(jì)將維持在1萬美元/天左右的水平波動(dòng)。

克拉克森的最新數(shù)據(jù)顯示,截至2月21日,16萬立方米LNG運(yùn)輸船的一年期租租金較上周再次下跌2000美元/天,降至8000美元/天,這一價(jià)格已刷新歷史最低記錄。同時(shí),該船型的即期運(yùn)費(fèi)本周也報(bào)出了3500美元/天的價(jià)格,同比跌幅高達(dá)91%。而對于17.4萬立方米的LNG船,其一年期租租金較去年同期下降了73.3%。

市場分析認(rèn)為,除了市場步入傳統(tǒng)淡季的因素外,多個(gè)國際天然氣價(jià)格指標(biāo)如日本關(guān)東地區(qū)LNG到岸價(jià)(JKM)、歐洲荷蘭天然氣交易所(TTF)和美國亨利港(Henry Hub)的價(jià)格并未提供足夠的利潤空間和套利機(jī)會(huì),這也進(jìn)一步抑制了運(yùn)輸需求。在供給方面,盡管新船不斷交付,但當(dāng)前LNG船手持訂單占船隊(duì)規(guī)模的比例仍然高達(dá)47.9%,市場供給壓力巨大。

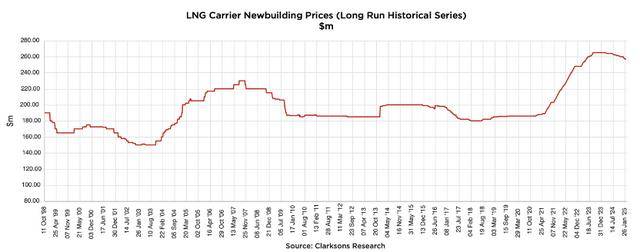

從新造船市場來看,克拉克森的數(shù)據(jù)顯示,截至2月21日,LNG運(yùn)輸船的新造船價(jià)格仍然維持在2.57億美元的高位水平。然而,近期受LNG運(yùn)輸市場運(yùn)費(fèi)疲軟的影響,LNG船舶的建造訂單表現(xiàn)并不理想。

盡管如此,仍有企業(yè)看好LNG船舶建造市場的未來發(fā)展。例如,恒力重工去年年底宣布進(jìn)軍大型LNG船舶建造市場,盡管當(dāng)前市場表現(xiàn)不佳,但企業(yè)認(rèn)為航運(yùn)市場是周期性行業(yè),此舉是為了提前布局下一輪周期。

在國內(nèi)LNG運(yùn)輸船東方面,中遠(yuǎn)海能表示,截至2024年12月31日,公司已參與投資了87艘LNG船舶,并與國內(nèi)外大型天然氣公司簽署了長期期租合同。公司表示,目前所有LNG船舶都有綁定合同,尚無相關(guān)合約臨近到期。

招商輪船與中遠(yuǎn)海能去年年底還宣布向兩家公司的合資公司CLNG增資,用于CLNG參與卡塔爾能源LNG運(yùn)輸項(xiàng)目的2艘27.1萬立方米QC-MaxLNG船舶,租期為25+5年。這一舉措進(jìn)一步鞏固了國內(nèi)企業(yè)在LNG航運(yùn)市場的地位。