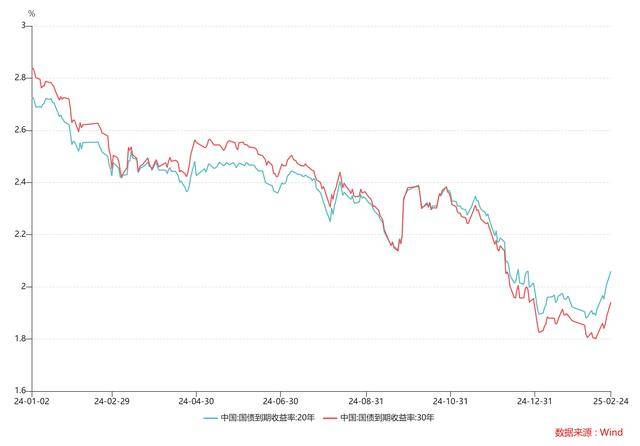

近期,債券市場(chǎng)遭遇多重壓力,引發(fā)顯著調(diào)整,贖回壓力也隨之而來(lái)。自2025年初以來(lái),10年期國(guó)債收益率在1.6%附近徘徊,難以突破。然而,春節(jié)后,債市收益率卻如脫韁野馬,一路飆升。據(jù)統(tǒng)計(jì),從2月7日的最低點(diǎn)1.606%至2月24日的階段性高點(diǎn)1.7577%,短短12個(gè)工作日內(nèi)上行幅度超過(guò)15個(gè)基點(diǎn),這一迅猛的調(diào)整速度令人聯(lián)想到去年的“924會(huì)議”。

不過(guò),就在市場(chǎng)焦慮之際,債市今日出現(xiàn)翻紅跡象,為緊張的氛圍帶來(lái)一絲寬慰。銀行間主要利率債收益率日內(nèi)大幅波動(dòng),截至下午16:30,10年期國(guó)債活躍券收益率報(bào)1.72%,30年期國(guó)債活躍券收益率報(bào)1.9125%,而10年期國(guó)開(kāi)活躍券收益率則報(bào)1.74%。

盡管如此,市場(chǎng)的疑慮并未消散。當(dāng)前債市的調(diào)整,是短期波動(dòng)還是長(zhǎng)期趨勢(shì)的轉(zhuǎn)折點(diǎn)?贖回風(fēng)險(xiǎn)是否可控?投資者又該如何應(yīng)對(duì)?這些問(wèn)題成為市場(chǎng)關(guān)注的焦點(diǎn)。

債市此番調(diào)整,給不少多頭投資者留下了深刻“心理陰影”。國(guó)債期貨T主力合約在春節(jié)假期后上演高臺(tái)跳水,短短數(shù)日內(nèi)便抹去了今年的全部漲幅。存單市場(chǎng)更是開(kāi)啟了“甩賣模式”,AAA級(jí)1年存單收益率攀升至2%。在短期資金面緊張的背景下,存單、信用債等多個(gè)品種的長(zhǎng)短端利差出現(xiàn)倒掛,成為節(jié)后債市回調(diào)的縮影。

業(yè)內(nèi)人士指出,本次債市深度調(diào)整不僅僅是技術(shù)性回調(diào),而是政策面、資金面、情緒面、機(jī)構(gòu)面等多方面因素共同作用的結(jié)果。其中,降準(zhǔn)降息預(yù)期的落空成為階段性贖回壓力加大的主要原因。去年12月,貨幣政策定調(diào)適度寬松引發(fā)降息預(yù)期搶跑,然而資金面和基本面環(huán)境對(duì)債市利好有限,10年期國(guó)債利率的快速下行已透支了預(yù)期。

從資金面來(lái)看,跨年后理財(cái)資金回流并未帶來(lái)寬松局面,反而上演了一場(chǎng)“錢去哪兒了”的戲碼。資金價(jià)格不斷攀升,上周五R001已升至2.15%,DR007更是飆升至2.4%附近。大行出錢意愿低,銀行持續(xù)缺負(fù)債,資金面緊張態(tài)勢(shì)難以緩解。

在分析資金面持續(xù)緊張的原因時(shí),有分析師認(rèn)為,一方面央行穩(wěn)匯率訴求仍在,另一方面?zhèn)星捌诙▋r(jià)了過(guò)多的寬松預(yù)期,而央行多次對(duì)長(zhǎng)債利率風(fēng)險(xiǎn)進(jìn)行預(yù)期管理效果不佳。此次資金面的狀態(tài)或可視為央行預(yù)期管理的手段之一。

機(jī)構(gòu)行為層面,機(jī)構(gòu)預(yù)期的一致性也是債市負(fù)反饋現(xiàn)象產(chǎn)生的重要因素。面對(duì)債市大調(diào)整,不少機(jī)構(gòu)開(kāi)始警惕贖回風(fēng)險(xiǎn)。年前基金、保險(xiǎn)等機(jī)構(gòu)瘋狂抱團(tuán)長(zhǎng)債,賭央行降息。然而隨著降息降準(zhǔn)預(yù)期持續(xù)后移,資金面緊平衡之下資本利得不再,持有的債券票息又處于歷史低位,疊加二季度可能迎來(lái)的特別國(guó)債發(fā)行高峰,以銀行自營(yíng)為主的買盤勢(shì)力預(yù)計(jì)將大量?jī)糍u出。

以基金為代表的非銀買方也在持續(xù)凈流出,加大了債市的擾動(dòng)因素。據(jù)統(tǒng)計(jì),2月17日至24日,基金連續(xù)6天凈賣出非金信用債現(xiàn)券,累計(jì)凈賣出額達(dá)到195.3億元。雖然目前債市尚未體現(xiàn)明顯的贖回壓力,但長(zhǎng)期來(lái)看,這種慢性調(diào)整對(duì)市場(chǎng)情緒可能產(chǎn)生更大影響。

對(duì)于后續(xù)債市走勢(shì),部分交易員認(rèn)為,且戰(zhàn)且退的“游擊戰(zhàn)術(shù)”短期看或較為奏效。要保持與債券收益的安全距離,在把握安全資產(chǎn)的收益下做好波段操作。對(duì)于信用債而言,短久期信用債當(dāng)前的利差保護(hù)已經(jīng)相對(duì)充足,且短端收益率進(jìn)一步上行的概率不高,因此“逢調(diào)買入”仍不失為一種有效的策略。

在愈發(fā)內(nèi)卷的債券市場(chǎng)里,拼的不只是研究功底,更是心態(tài)修煉。投資者既要懂得預(yù)期管理,又要學(xué)會(huì)止損藝術(shù)。在這個(gè)復(fù)雜多變的市場(chǎng)中,活得久才是硬道理。