近期,NVIDIA在GPU領(lǐng)域展現(xiàn)出了無(wú)與倫比的統(tǒng)治力,無(wú)論是針對(duì)游戲和專業(yè)應(yīng)用的高性能顯卡,還是專注于人工智能加速的芯片,都牢牢占據(jù)市場(chǎng)領(lǐng)先地位。然而,這種領(lǐng)先地位背后,是對(duì)晶圓資源的巨大需求。

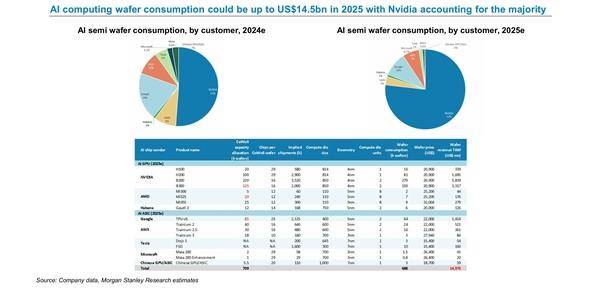

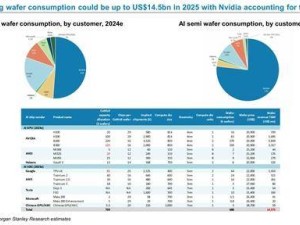

據(jù)摩根斯坦利最新發(fā)布的行業(yè)分析報(bào)告顯示,到2024年,全球生產(chǎn)的AI芯片晶圓中,NVIDIA的占比將達(dá)到驚人的51%。更令人矚目的是,這一比例在2025年有望進(jìn)一步攀升至77%,凸顯出NVIDIA在AI芯片市場(chǎng)的絕對(duì)主導(dǎo)地位。

報(bào)告還指出,其他芯片制造商在AI晶圓市場(chǎng)的份額相對(duì)有限。以2023年為例,Google位列第二,市場(chǎng)份額僅為19%,緊隨其后的是亞馬遜AWS(10%)、AMD(9%)、特斯拉(5%),而中國(guó)廠商合計(jì)僅占3%,微軟則擁有2.1%的份額。展望未來(lái),這些競(jìng)爭(zhēng)對(duì)手的市場(chǎng)份額預(yù)計(jì)將進(jìn)一步縮水,其中Google、亞馬遜和AMD的市場(chǎng)份額將分別降至10%、7%和3%,而中國(guó)廠商的市場(chǎng)份額幾乎可以忽略不計(jì)。

從具體數(shù)量上看,2025年全球用于生產(chǎn)AI芯片的300mm標(biāo)準(zhǔn)晶圓預(yù)計(jì)將達(dá)到70.9萬(wàn)塊,總價(jià)值約為145.7億美元。其中,NVIDIA一家就將消耗超過(guò)53.5萬(wàn)塊晶圓,以每塊約2.09萬(wàn)美元的價(jià)格計(jì)算,總計(jì)需要投入約112億美元。

在產(chǎn)品層面,NVIDIA的H100和H200芯片分別消耗了2萬(wàn)塊和10萬(wàn)塊晶圓,而新一代B200芯片則開始大規(guī)模生產(chǎn),預(yù)計(jì)消耗22萬(wàn)塊晶圓。下一代B300芯片預(yù)計(jì)也將消耗12.5萬(wàn)塊晶圓。

與此同時(shí),AMD在AI晶圓市場(chǎng)的表現(xiàn)也不容忽視。為了滿足自身需求,AMD預(yù)計(jì)將采購(gòu)約50萬(wàn)塊晶圓,總投入超過(guò)14億美元。其中,MI300和MI325芯片合計(jì)消耗約2.5萬(wàn)塊晶圓,單價(jià)為2.52萬(wàn)美元;而下一代的MI355芯片則預(yù)計(jì)消耗2.5萬(wàn)塊晶圓,單價(jià)更是高達(dá)3.2萬(wàn)美元,成為市場(chǎng)上最昂貴的AI晶圓之一。

相比之下,中國(guó)廠商在AI晶圓市場(chǎng)的表現(xiàn)則顯得較為乏力。受到先進(jìn)工藝技術(shù)的限制,中國(guó)廠商預(yù)計(jì)最多只能使用7nm工藝,全年晶圓使用量不超過(guò)5500塊。盡管數(shù)量有限,但這些晶圓的價(jià)格相對(duì)較為親民,每塊不到1.9萬(wàn)美元。