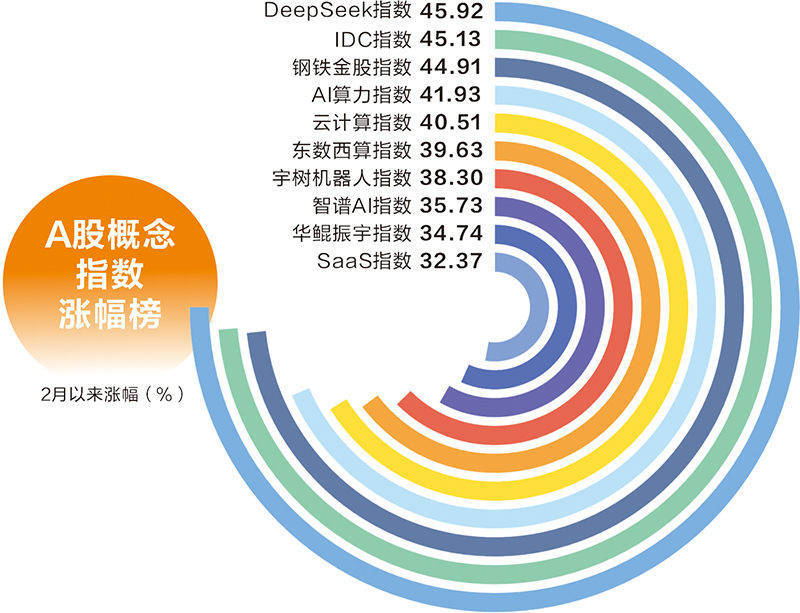

在科技領(lǐng)域,一股新的變革力量正在悄然興起。今年以來,深度求索(DeepSeek)概念指數(shù)如同脫韁野馬,尤其是算力產(chǎn)業(yè)鏈方向,包括算力租賃(IDC)、云計算、AI算力等在內(nèi)的多個細(xì)分領(lǐng)域,在春節(jié)后均實現(xiàn)了超過40%的驚人漲幅。

這一波漲勢的源頭,可以追溯到1月27日,DeepSeek在蘋果美國區(qū)和中國區(qū)應(yīng)用商店免費APP下載榜上登頂,其影響力迅速擴大,吸引了無數(shù)投資者對人工智能行業(yè)格局變化的密切關(guān)注。DeepSeek的創(chuàng)新突破以及開源策略,不僅吹響了AI平權(quán)的號角,更推動了國產(chǎn)算力產(chǎn)業(yè)鏈進(jìn)入了一個“正反饋循環(huán)”的新階段。

在這個階段,算力效率的提升推動了應(yīng)用場景的爆發(fā),而應(yīng)用需求的增長又反哺了算力的迭代,形成了一個雙向賦能的產(chǎn)業(yè)生態(tài)。這種生態(tài)的形成,帶來了國產(chǎn)算力產(chǎn)業(yè)鏈的價值重估。市場對此有兩種截然不同的看法:一種認(rèn)為DeepSeek削弱了對前沿GPU芯片的依賴,導(dǎo)致圍繞數(shù)據(jù)和算力構(gòu)建的產(chǎn)業(yè)和理論假設(shè)瞬間坍塌;另一種則認(rèn)為DeepSeek降低了生態(tài)算力成本,吸引了更多玩家,擴大了算力需求,反而利好先進(jìn)算力。目前,第二種邏輯在市場上得到了更多的認(rèn)可。

從技術(shù)需求的角度來看,當(dāng)前我國算力需求仍以訓(xùn)練為主,占比高達(dá)80%。英偉達(dá)CEO黃仁勛在2025年國際消費電子展上的演講中提到,全球算力產(chǎn)業(yè)正處于從預(yù)訓(xùn)練擴展向后訓(xùn)練擴展和測試時擴展的轉(zhuǎn)變過程中。未來,“推理端+強化學(xué)習(xí)”的算力需求將成為新的增長點。東方證券研報指出,與英偉達(dá)先進(jìn)算力相比,國產(chǎn)算力存在性能短板,但在推理需求階段,這一劣勢有望得到緩解。

事實上,多家國產(chǎn)AI芯片公司如海光信息、沐曦、摩爾線程等,已經(jīng)完成了對DeepSeek模型的適配。這一趨勢表明,國產(chǎn)AI芯片在推理階段的性能劣勢已經(jīng)得到緩解。據(jù)相關(guān)機構(gòu)預(yù)測,若采用國產(chǎn)芯片進(jìn)行DeepSeek-R1模型訓(xùn)練,將直接拉動國產(chǎn)芯片需求的大幅增長。

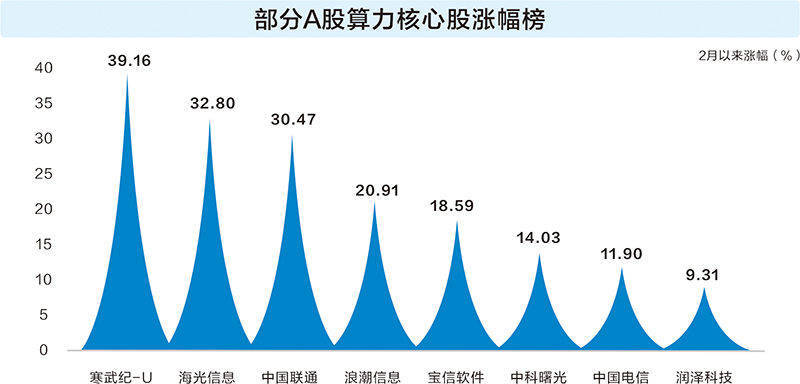

算力市場格局的變化,直接反映在了中美兩國科技資產(chǎn)的股價表現(xiàn)上。英偉達(dá)股價在1月27日暴跌近17%,此后累計跌幅仍達(dá)到7.95%。與此同時,A股算力龍頭股價飆升,寒武紀(jì)-U和海光信息等兩大龍頭2月以來均漲超30%,股價創(chuàng)歷史新高。港股科技股同樣表現(xiàn)優(yōu)異,2月以來香港恒生科技指數(shù)累計漲幅超過20%。多家國際投行同步上調(diào)了中國科技股的目標(biāo)價,形成了具有說服力的市場共識。

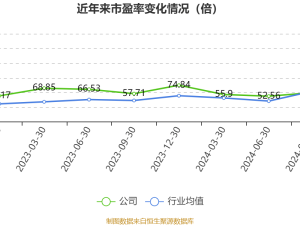

然而,在國產(chǎn)算力產(chǎn)業(yè)鏈高歌猛進(jìn)的同時,也存在一些不容忽視的風(fēng)險。首先,核心技術(shù)短板依舊明顯,高端芯片依賴進(jìn)口、軟硬件生態(tài)適配不足等問題亟待解決。其次,算力產(chǎn)業(yè)的商業(yè)模式仍處于探索階段,盈利模式單一,這將極大限制整個算力生態(tài)圈的繁榮和穩(wěn)定。非理性估值也在扭曲產(chǎn)業(yè)生態(tài),部分算力租賃板塊個股滾動市盈率高達(dá)百倍以上,存在估值泡沫的風(fēng)險。最后,AI幻覺與合規(guī)挑戰(zhàn)也是關(guān)乎產(chǎn)業(yè)鏈生死存亡的重大挑戰(zhàn)。

盡管如此,DeepSeek的創(chuàng)新已經(jīng)證明了中國科技資產(chǎn)的創(chuàng)新力。隨著技術(shù)突破與商業(yè)落地形成正向循環(huán),中國科技企業(yè)有望在資本市場展現(xiàn)更具持續(xù)性的價值成長曲線。