作者:RBF內容組

12月20日,小菜園國際控股有限公司(以下簡稱“小菜園”)在港交所主板掛牌上市。截至收盤,報收9.66港元/股,漲幅約為14%,總市值達113.65億港元。

圖源:雪球

圖源:雪球

對于本次IPO(首次公開募股)的資金用途,小菜園此前表示,所得資金預計將用作持續擴大其門店網絡、增強供應鏈能力、智能設備及數字化系統以提高信息技術能力等。

圖源:小菜園招股書

業內人士認為,上市可以為小菜園提供大量的資金支持,有助于公司加速擴張,提升品牌影響力。這些資金可用于開設新店、提升服務質量、加強供應鏈管理以及進行技術研發等方面,進一步鞏固和提升公司的市場地位。

小菜園的成功上市,意味著公司的品牌價值和知名度將得到顯著提升,有助于吸引更多消費者的關注和信任,也有利于餐飲企業上市信心的提振,要知道自2021年以來,綠茶、老鄉雞、鄉村基、楊國福等餐飲企業紛紛遞交招股書,但均未能敲開港交所的大門。

當然,我們也需要客觀看待小菜園上市后的成長性,畢竟今年以來,小菜園的一線城市單店日均銷售額、同店翻臺率均出現下滑,至于其能否在2026年底達成“千店”目標,還得看公司管理、供應鏈、服務質量、品控等是否能跟上品牌短期內的迅猛發展。

值得注意的是,小菜園跟加華資本有對賭協議,這無疑增加了其的財務風險。如果市值未能達到預期,可能會對公司的財務狀況造成重大影響,包括但不限于股權稀釋、資金流緊張和財務成本增加。

01 規模換業績,打法埋隱患

連續三年的業績增長中,實際上掩藏著小菜園的“單店焦慮”。

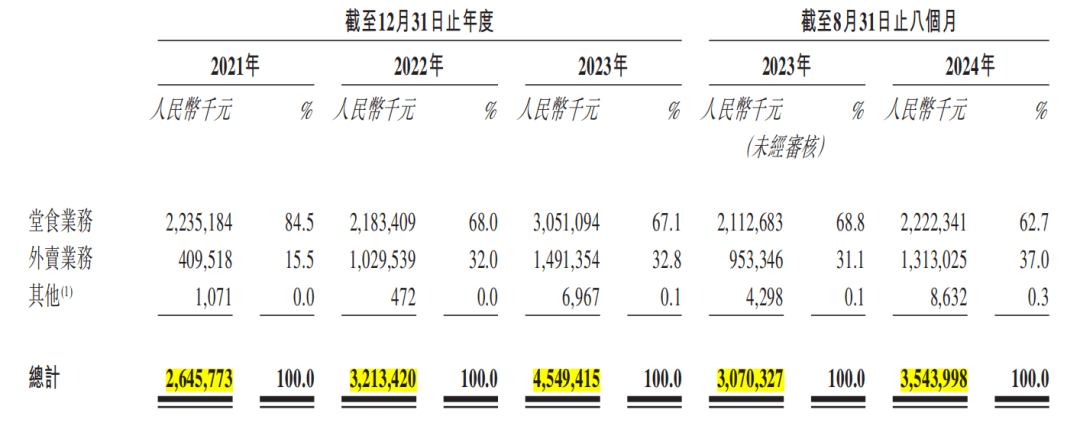

招股書顯示,2021年、2022年、2023年及截至2024年8月31日止8個月,小菜園實現收入分別約為26.46億元、32.13億元、45.49億元和35.44億元人民幣。

圖源:小菜園招股書

圖源:小菜園招股書

期內利潤分別約為2.27億元、2.38億元、5.32億元和4.01億元人民幣,同期凈利潤率分別為8.6%、7.4%、11.7%、11.3%。截至2024年8月31日止8個月,與2023年同期相比,小菜園門店層面經營利潤率由21.3%降至17.8%。

整體增長的態勢下,小菜園的單店營收并未跟上節奏,甚至出現了“反調”。

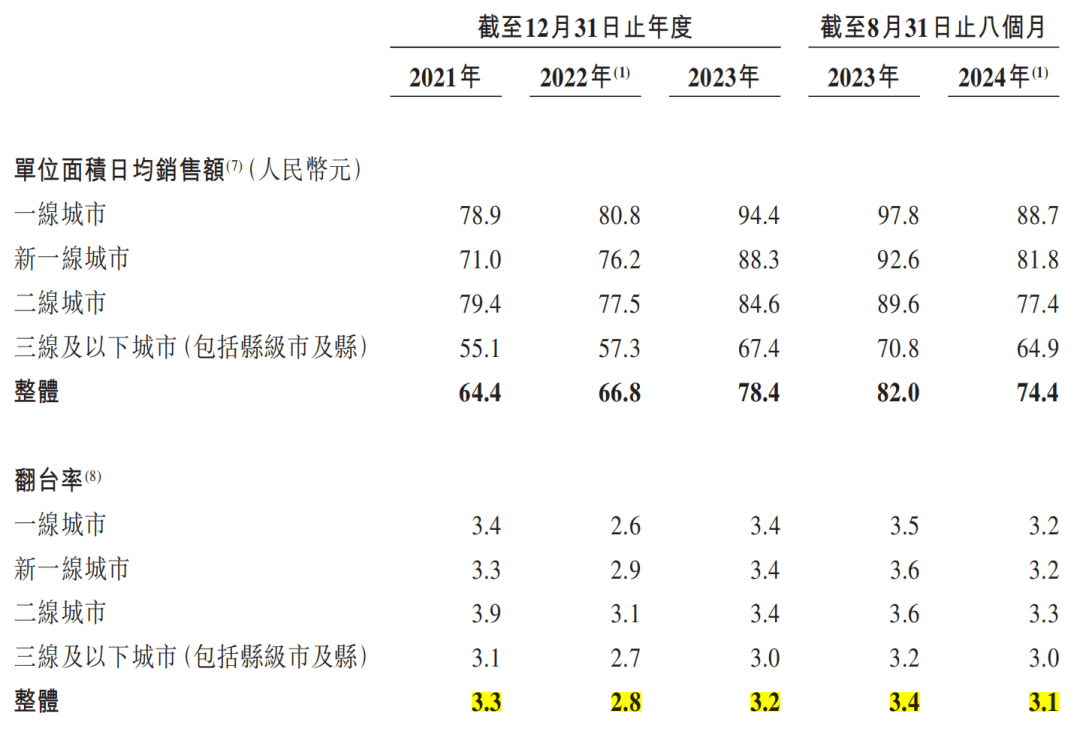

自2021年以來,小菜園的單店日均銷售額在2.3萬-2.9萬之間浮動,其中堂食的單店日均銷售額在1.5萬-2萬之間。與上年同期相比,小菜園今年前8個月的單店堂食日均銷售額、日均顧客量都在下降。

不僅如此,小菜園的堂食人均消費額也在降低,在2023年前8個月是65.2元,今年同期已降至59.5元,跌破60元。

圖源:小菜園招股書

單店業績下滑、整體業績卻呈上升態勢,這或許與小菜園相對激進的新店擴張策略有關。

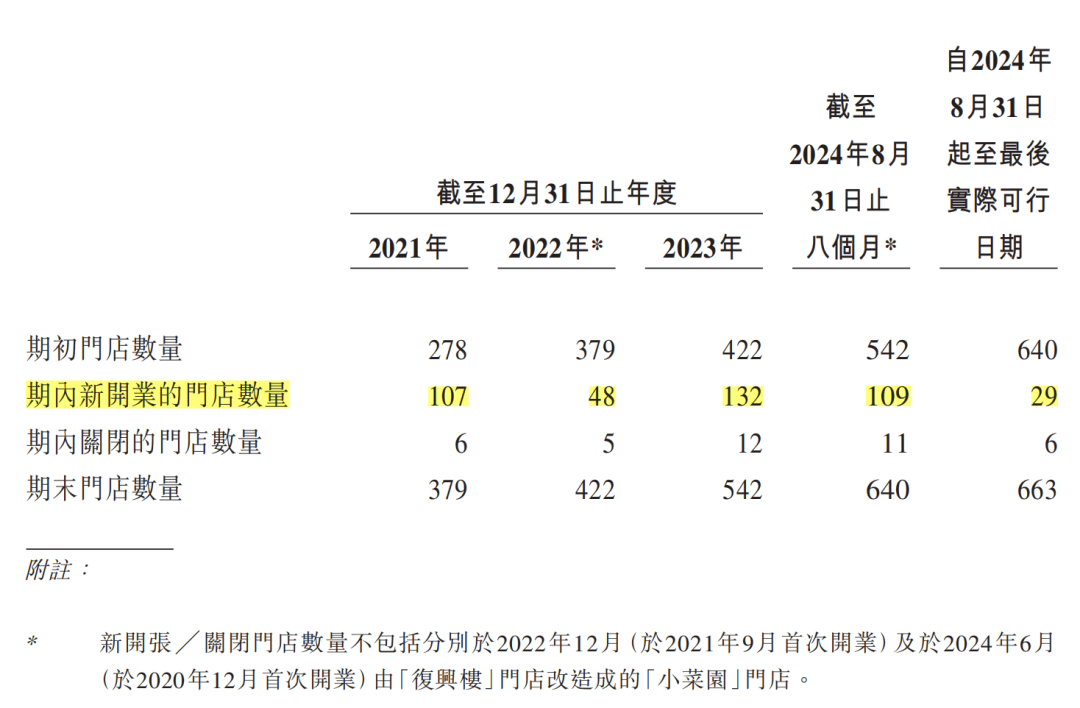

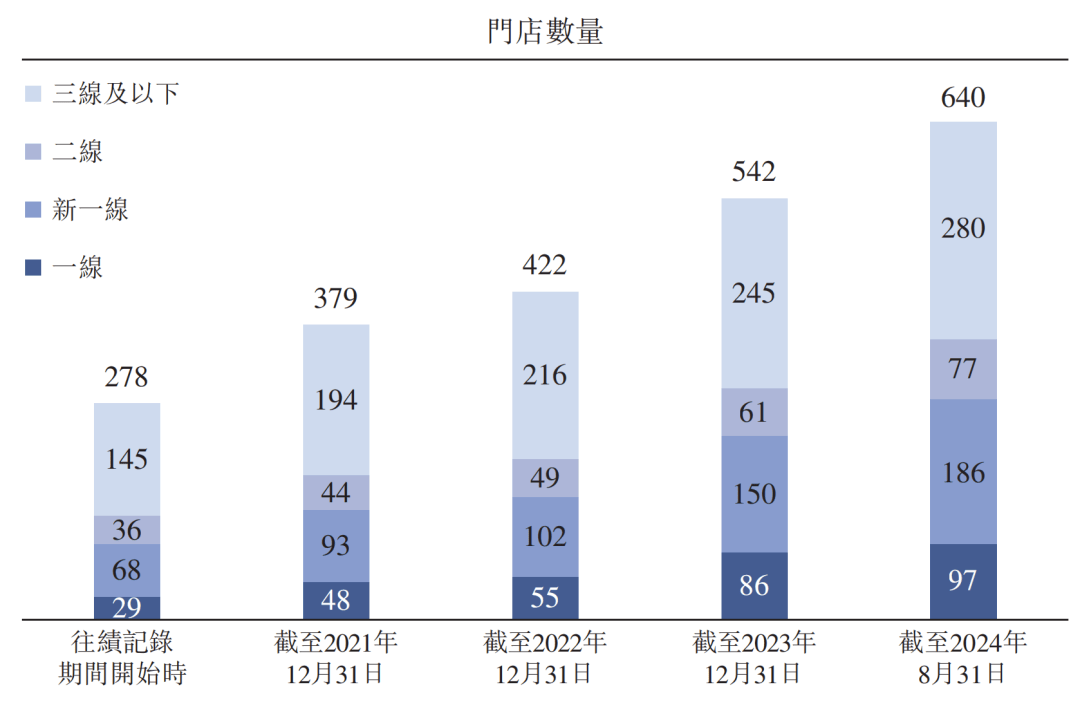

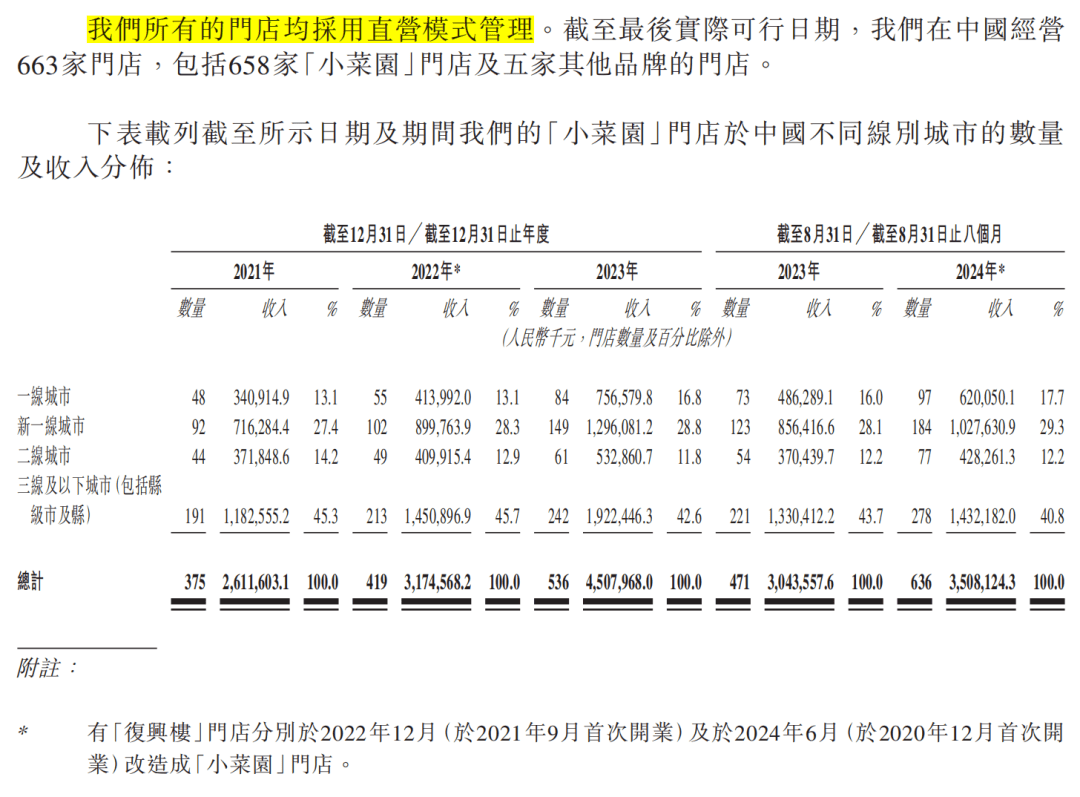

2021-2023年,小菜園分別新開107家、48家、132 家門店。2024年1-8月,小菜園擴張勢頭不減,開出109家新店,門店數增長至640家。截至最后實際可行日期(即2024年11月28日),小菜園有663家在營的直營門店(其中“小菜園”658家),覆蓋中國14個省的146個城市或縣,主要位于華東。

圖源:小菜園招股書

圖源:小菜園招股書

可見,小菜園通過門店擴張來“打平”單店下滑的業績,上演了一場規模換業績的擴張游戲。或是嘗到了擴張的甜頭,小菜園選擇繼續加碼門店數量。

招股書顯示,2021年、2022年、2023年及截至2024年8月31日止八個月,小菜園分別開設107家、48家、132家及109家新門店。公司計劃于2025年及2026年分別新開設約160家及180家“小菜園”門店。

圖源:小菜園招股書

圖源:小菜園招股書

相對激進的門店擴張策略雖然短期內幫助小菜園實現整體業績增長,但從長遠來看其埋藏著許多不利因素。

小菜園明顯意識到了這一點,于是在最新招股書中表明:“我們可能無法以與過往相同的速度或計劃的速度開設新門店。我們在開設新門店方面的延遲或失敗可能對我們的增長策略以及我們的預期財務及經營業績產生重大不利影響。”

一方面,小菜園為直營模式,其董事長汪書高也曾表示“我們永遠不會搞加盟”,但快速擴張下的高資產投入自然會對現金流產生沖擊。

圖源:小菜園招股書

圖源:小菜園招股書

在單店投資額與回本周期方面,根據招股書,預計開設一家“小菜園”門店的投入在130萬-170萬元之間。

在截至2024年8月31日已實現投資回收的門店中,于2021年、2022年及2023年各年開業的門店的平均投資回收期分別為17.3個月、12.3個月及9.4個月。于往績記錄期間開設且截至2024年8月31日已實現投資回收的小菜園門店,平均投資回收期約為13.8個月。相比之下,在客單價50-100元的大眾便民中式餐飲市場中,平均投資回收期通常超過18個月。

另一方面,隨著門店數量愈發密集,勢必會進一步攤薄單店營收,進而使其陷入“單店下滑-開店-進一步下滑”的惡性循環。

當前小菜園的門店分布呈現出強烈的地域集中性,主要集中在江蘇、安徽兩個省份,所涉及的省份數量較少。

圖:小菜園中國門店數量及收入分布

圖:小菜園中國門店數量及收入分布

以上兩點,單店下滑且地域分布集中、直營模式的高投入,都在為小菜園后續更為激進的拓店策略埋下更多不確定的隱患。

實際上自2023年后,小菜園的經營隱患便已顯露。

根據招股書披露,2023年以及截至2024年8月31日止八個月,小菜園虧損門店分別為66家及56家,經營虧損總額分別為1330萬元、1120萬元。

這意味著,小菜園2023年新開門店有132家,但其中一半的門店都未實現盈利,更值得注意的是,這還是剔除掉該年度已經關閉門店后的數據,若加上后則達到了近百家,占到了目前小菜園總門店數量的六分之一。

誠然,門店規模的提速為小菜園描繪了一份漂亮的“成績單”,但隱藏在“增長成績單”下的單店表現,才是決定小菜園能走多遠的內核。

餐飲企業向來講究“單店模型”理論,數量是“樹葉”,單店模型為枝干,枝干“千瘡百孔”下何來“枝繁葉茂”?

02 從“徽菜”中走出,未來向何處走去?

“徽菜正餐”是小菜園的“身份證”,而這一定位正在逐步模糊。

相較綠茶餐廳、西貝莜面村這兩個有力的競爭對手,小菜園最大的差異點除了“徽菜”菜系的小眾身份外,還有它正在模糊的品牌定位,即正餐“快餐化”。

這點在諸多方面有所體現,比如小菜園正在嘗試多種類似“快餐”的業態,以求更好更快地“下沉”。如在2023年底推出「菜手」品牌,定位為社區食堂,選址集中在居民住宅附近,SKU也精簡到36種,客單價更是下沉到30元左右。

圖源:網絡

當然,這兩項改變并非單純意義上的“精簡”或“下沉”嘗試,而是直觀體現在了小菜園財務表現上的優化。

最顯著的就是小菜園在成本控制上的優勢,凈利潤率在2023年為11.7%,高于不少同業競爭品牌,而對比綠茶,最高也不過8.23%。

不斷下沉的定價與定位也能降低單個新門店的開業成本,讓小菜園高歌猛進的拓店計劃變得更具可行性。

但硬幣總有兩面,為了盡可能優化財務結構實現上市目的的小菜園也逐漸開始脫離最初清晰的定位。

雖然無論是背后創始人汪書高的安徽廚師出身,還是小菜園自身官網的各種宣傳,都在時刻提醒著“新徽菜”的定位。然而翻開實際菜單,符合真正徽菜定義的菜品少之又少,除了臭鱖魚這道知名菜品,很多榜單熱銷的竟是“辣椒炒肉”“京醬肉絲”等湘菜、魯菜的著名菜品。

徽菜作為八大菜系,本就不具備較強的知名度,重油重鹽的特色也限制其未能廣泛傳播。以“新徽菜”為標簽的小菜園不僅不能做到強化記憶點,還在添加非徽菜新菜品時,讓其定位更加模糊。

反觀綠茶、西貝,各自身上的“江浙菜”與“西北菜”標簽一直很清晰,植入大眾消費者的印象也更深。

定位模糊下,小菜園門店財務指標也出現了部分下滑的趨勢。

以餐飲企業核心指標“翻臺率”為例,無論是一線還是二線等其他城市,截至2024年8月底,小菜園的最新翻臺率均降到了3次左右。而在小菜園半數營收貢獻的三線及以下城市,翻臺率的表現更在所有城市層級中墊底。

圖源:小菜園招股書

圖源:小菜園招股書

雪上加霜的是,小菜園的堂食人均消費額也開始逐年下滑,從2021年到2024年前8個月的人均消費額分別為66.1元、65.8元、65.2元、59.5元,并且堂食業務在小菜園總營收中的占比最大,在七成左右,剩余三成則是外賣業務和其他業務。

圖源:小菜園招股書

圖源:小菜園招股書

營收增速放緩、門店持續虧損、翻臺率和消費額雙下滑這些關鍵指標的表現,都在側面反映小菜園對于消費者的吸引度下滑。

對此,在招股書中,小菜園也有逐個解釋,稱從2023年起的一些數據波動主要是由于當時中餐市場消費者支出迅速激增導致的基數效應,以及公司對菜品價格也進行了調整,來迎合消費者的喜好。

在競爭激烈內卷極致的國內中餐市場上,為了業績,小菜園并未強化以“徽菜”這一細分賽道突圍的差異化競爭力。

那么,如何拋開菜系限制讓更多消費者接受實現門店增長的同時又保留自身“新徽菜”的獨特定位,對于小菜園來說是一道兩難的抉擇。

整體來看,小菜園當下存在三大弱項與兩大風險。

第一,行業門檻較低,競爭激烈,對于公司的持續高效運營能力有很高的要求。

第二,消費者嘗鮮意愿強烈,用戶粘性不高,對于公司菜品迭代、門店環境迭代要求更高。

第三,門店表現對于選址的依賴度較高,有一定選錯的概率。

值得注意的是,小菜園跟加華資本有對賭協議。按照IPO后,加華資本持股6.4%,發行市值100億港元計算,加華資本持股價值為6.4億港元(約合6億元),較投資總額5億元“凈賺”1億。

招股書披露,如果小菜園無法上市或者上市后的市值低于前投資者投資后估值的130%,其將無償或按法律允許的最低價格向加華資本發行新股,或者對加華資本進行現金補償。

小菜園背負對賭協議無疑增加了其的財務風險。如果市值未能達到預期,可能會對公司的財務狀況造成重大影響,包括但不限于股權稀釋、資金流緊張和財務成本增加。

毋庸置疑,食品安全風險也會給品牌帶來的巨大信任危機。

2021年至2023年,小菜園旗下門店爆出7次行政處罰,其中涉及食品安全、餐具不合格、違規經營等問題。在黑貓投訴平臺,也有不少消費者表示在小菜園吃出異物、食物中毒等食安問題。今年7月,小菜園還爆發了健康證危機。

對于一家上市企業來說,食安是基本要求也是底線、紅線。餐飲市場瞬息萬變,消費者口味難測,市場競爭并不會因為上市公司的身份而放松,小菜園任重而道遠。

注:后臺回復“小菜園”,可獲取小菜園招股書。